2017 年才过去了近一半,几大主要奢侈品集团和第三方分析机构就已经有足够的自信开始为这一年做总结:奢侈品业已经全面复苏了,关键词是数字化、年轻化以及并购整合。

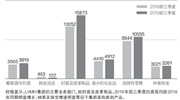

5 月 31 日,穆迪投资者服务公司(Moody’s Investor Service)也发布了一份关于奢侈零售的研究报告。它分析了 11 家奢侈品制造商在营收、现金流、利润以及股票回购和分红上的表现,认为 2017 年全球奢侈品行业的平均营收增速将达到 7%,是 2016 年(4%)的近两倍。

这个结论比两天前贝恩咨询发布的报告更加乐观。贝恩当时给出的平均增速预计是 2% 至 4%,其中,在表现最好的欧洲市场,奢侈品的销售增速能达到 7% 至 9%,而在受百货业萧条影响表现最差的美国, 这个数字只有 2%。

预测数值偏高与穆迪选择的研究样本有关。在它调查的 11 家奢侈零售商中,LVMH 和开云集团在 2017 Q1 的强劲表现大大拉升了平均值,它们在这一季的营收涨幅分别达到了 15% 和 48.3%。

剩下的样本则包括 Tommy Hilfiger 和 Calvin Klein 母公司 PVH 集团、Ralph Lauren、Tiffany & Co.、资生堂、雅诗兰黛以及 Sandro 和 Maje 的母公司山东如意集团。它们今年预计也将取得增长,但不会达到两位数。

和贝恩类似,穆迪认为,零售渠道的调整是促成行业复苏的一个关键要素。今年,大部分品牌都选择放缓实体店的开店速度,将重点放在翻新现有的单体店面以及电商扩展上。“这有助于它们降低固定成本,提高财务上的灵活性、改善现金流。”

不久前,LVMH 正式上线了卖酒的垂直电商平台 Clos19。同时,它旗下的百货商店 Le Bon Marché 推出了电商网站 24Sevres.com。

开云和历峰集团则开始和奢侈品电商网站更频繁地合作——这个月,历峰集团旗下的 Cartier 和 Montblanc 分别在 NET-A-PORTER 和 MR PORTER 上首发了 Panthère 手表系列和智能腕表。

“数字渠道是所有渠道中增长最快的。”贝恩咨询合伙人 Claudia D’Arpizio 在接受《金融时报》采访时说,“赢家和输家的差距越来越多。表现好的往往是那些愿意在数字平台上大笔投入、以千禧一代心态与消费者互动的品牌。它们会把广告预算转移到线上,用社交媒体直接与消费者对话,并且利用多渠道零售策略发挥实体店和电商的组合优势。”

并购整合是奢侈品业绩更加亮眼的另一个重要原因。穆迪调查的 11 家公司在 2017 年预计将花 70 亿美元用于并购,远超 2016 年的 20 亿美元。

按照汇丰银行的分析,LVMH、开云集团和 Coach 是在收并购上最活跃的三个品牌——LVMH 收购了 Dior、Coach 收购了 Kate Spade、而开云则计划出售 Puma。“高估值、管理上的调整以及大量的现金流”为并购创造了成熟的时机。

不过,奢侈品要想回到 2010 至 2013 年两位数增速的黄金时期,大概要等到 2020 年以后了。

“中国消费者需求已经放缓。消费者们整体上也更加注重性价比,不愿意无谓付出重金。来自旅游业以及高级餐饮业的竞争也将更加激烈。” Moody 分析师 Vincent Gusdorf 在报告中说。