“今年情人节,送女孩儿这只包就对了!”

“限量150个玫瑰金的love br acelet,全国专卖店暂时都不卖,只能在微信里买到。情人节之前在微信下单的前88位,留下地址,卡地亚都会派Cartierboy去专送。”

奢侈品在微信的情人节营销受到瞩目,应该要从2年前算起。2015年2月,Dior找来荷兰摄影师兼电影导演Anton Corbijn,以娜塔莉波特曼为主角,拍摄了一个以“逃婚”为主题的广告视频,并将其投放在了微信朋友圈里(没有汉化)。

但今年,更值得关注的变化是:奢侈品与中国时尚博主的合作变得更为紧密了。

奢侈品在中国的必争之地,为什么是微信?

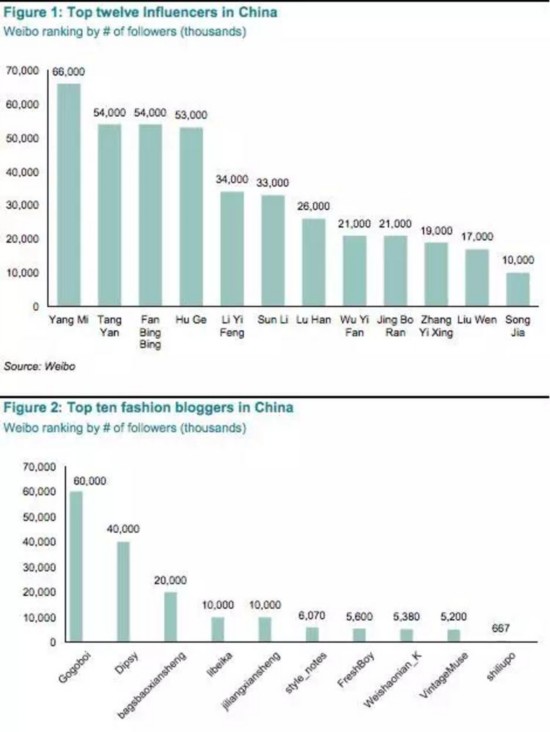

你应该已经注意到:上文提及的包先生和FreshBoy,分列这份榜单的第三和第七位。

“现在这时代找人不是问题,问题在于给个让人来找的理由,何况奢侈品牌都有非常专业的市场公关团队,一份最有合作价值博主的contactlist应该早就不是什么商业秘密了。”当被问及“合作来自什么渠道”时,Freshboy如是说。

“专不专业,在于精不精准。”时尚公关公司EFC的创始人Mark说。Mark有6年从业经验,2016年初创立了自己的公司。从去年3月起,他们开始收到大量国际奢侈品牌的问询,包括MOSCHINO、PRADA、Furla、Dsqaure2等。提出的共同困惑只有一个——如何在保持品牌形象的基础上,更加专业、精准地与消费者互动。

在不少奢侈品看来,精准性大于一切,而微信这个封闭系统被认为是最合适的 空间 。“奢侈品牌一向强调品牌的把控力,而除了微信,很难找到更加私密的平台了。” L2 研究总监Dani elle Bail ey 对LuxuryDaily说。

“跟其他品牌比起来,奢侈品牌会更注重投放的精准性,人群要跟他们的品牌匹配度更高。”正因如此,黎贝卡收到的合作也主要发生在微信上,其次才是微博、今日头条或淘宝头条。

在解释“何为匹配度更高”时,黎贝卡经纪人崔斯坦向《好奇心日报》表示:“黎贝卡这边有大量的购物粉,她们关注就是因为相信她的品牌和选择,为了跟着她买买买,而且人群还比较中高端,这样的转化率就更受奢侈品的青睐。”

这次情人节与卡地亚合作的Fresh Boy则认为,奢侈品牌对精准性的要求甚至超过了流量。他说:”尤其是历史越悠久、底蕴越丰厚的奢侈品牌,对内容创作本身的优质与否,能否在和品牌相匹配的语境下,向目标群体精准传达出品牌的推广意图,并收到预想范围内的结果反馈,这些方面的考量,优先于流量。相较于流量爆表、无限刷屏,越是顶级的奢侈品牌,越是把量身制作,精准有效放前面。”

但更值得注意的是,奢侈品寻求精准性的一个重要目的其实是试水微信的购物功能。

到目前为止,开通微信线上销售的有历峰集团旗下的Cartier、IWC、万宝龙,LVMH集团旗下的Dior、宝格丽,以及Burberry、Chanel等。而去年9月,LVMH集团旗下高端化妆品品牌Guerlain、MakeUpForever等则进驻了天猫,爱马仕旗下生活方式品牌“上下”、LVMH集团旗下奢侈腕表品牌泰格豪雅最近也宣布将加入其中。

黎贝卡也认同这一观点。她说寻求合作的品牌中,“一部分是想传递品牌文化和精神,还有一大类则直接导流,不论是导向他们的官方微信、app、店铺还是直接导向产品售卖。”

这让人产生的一个疑问:奢侈品对单个平台的高度关注到底是因为精准,还是因为别无选择?

只过了3年,中国市场就不是过去那个样子了

但在贡献爆发性销量的人群中,除了因快速经济发展而受益的房地产、互联网新贵,也混杂着公款消费等唾手可得的灰色地带。

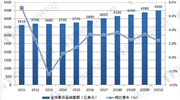

不过,2012年反腐浪潮的持续影响,让这个市场快速迭代。从2015年开始的中国及海外奢侈品价差调整,以及从2016年开始推出的关税新政,也使得中国本土消费回暖。取代灰色市场的是本土新一代中产阶级消费者,他们的特征是:更年轻,更追求性价比和个性化,强调便利而快速的消费过程,且适应数字化的商品和信息消费环境。

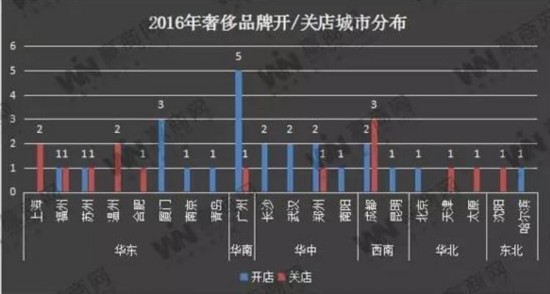

另一方面,奢侈品在中国的实体销售渠道和传播渠道也经历着双重调整。过去,它们习惯依靠增加店铺数量来推动销售。在与中国商业地产共同经历了泡沫化扩张后,奢侈品从2年前开始改变策略,延缓开店或者关闭规模较小的店铺,同时将重心放在规模更大的旗舰店上。根据财富品质研究院统计,2015年,83%的奢侈品牌在中国开始了各种形式的关店行为。2016年,包括LV、Gucci、Dior、爱马仕等在内的17个奢侈品牌共关闭了15家门店。

与此同时,微博、微信、知乎等社交平台的成熟,也改变了时尚信息的消费路径,使得奢侈品消费的触点从线下部分转移到了线上。传统媒体式微,去年底,创刊8年的女性时尚月刊《伊周femina》停刊,赫斯特媒体广告集团(中国)旗下的另一本时尚杂志《Elle世界时装之苑》则从半月刊调整回了月刊。

这些都只是在短短两三年内发生的事,它足以让大多数奢侈品公司感到眩晕。

在全球,奢侈品是如何与年轻人对话的?

当然,消费者迭代、商品消费与信息消费渠道出现调整,这些挑战在全球市场中同样存在。不过,无论是想要吸引年轻人,还是想试水电商,它们可寻求的解决路径看上去都更加多样。

比如刚刚发布IPO招股书的Snapchat。这个以“阅后即焚”为特色的拍照应用有1.61亿人日活用户,其中60%用户是13-24岁的青少年。因此奢侈品也更乐于在这个平台上尝试一些轻巧、即时感强的内容。

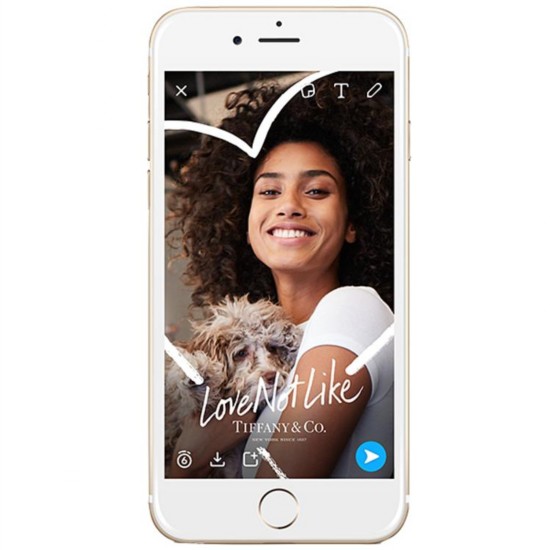

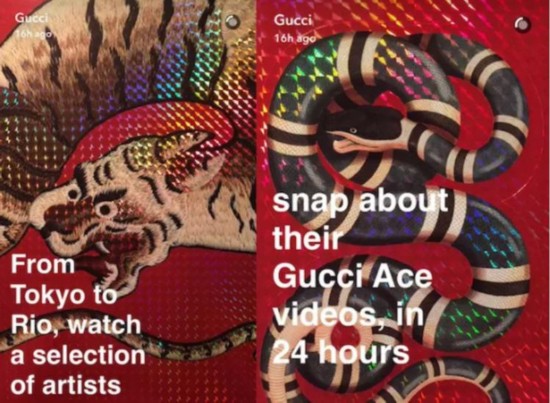

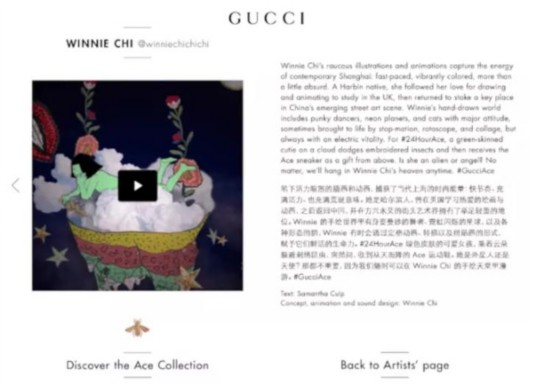

去年7月,Tiffany在Snapchat上赞助了一张标有“Returnto TiffanyLove”的滤镜,以推广入门级的经典饰品系列。Gucci发起了一个名为#24Hour Ace的营销活动,邀请十几位不同国家、不同背景的艺术家轮流主管官方账号,分享他们围绕Gucci Ace球鞋创作的视频和故事。Burberry则拿它“泄露”一些秀场后台的准备画面。

Tiffany在Snapchat上的滤镜

很显然,正是因为平台多样、各平台的新产品更新迅速,奢侈品牌在海外社交媒体上虽然也与博主合作,但自己生产的原生内容也更多、质量更高。它们在这些平台上的粉丝数也不亚于当红博主。反观奢侈品牌在国内微信和微博平台的情况,与博主粉丝数量上的差距则更加明显,因此对后者在引流和品牌传播上的依赖也更高。

除营销平台外,奢侈品在全球寻求曝光、引流的方式也可以是更具创意的内容合作,而不一定要依赖博主。比如LV找来Supreme,在巴黎男装周上发布以“Friendsand Heros”为主题的联名系列,选出LV的经典款产品,印上Supreme标识性的Box Logo,在植入当红街头元素的同时也完成了粉丝的流通。而Gucci与涂鸦艺术家Gucci Ghost从店面设计到产品系列的合作,亦是如此。

但在中国,具有类似影响力和调性的品牌和人似乎还很少见。

Net-a-Porter、Farfetch等的主要市场还在北美和欧洲。以Net-a-Porter为例,根据其2015年年报,当年亚太区营收只占总营收的14.6%。而早期兴起的一批奢侈品电商网站唯品会、尚品网,仍然以快闪式销售为主,定位为一个库存清货平台,而不能满足奢侈品当季线上销售的需求。体量最大的天猫,则更像一个巨大的购物中心,调性不同的品牌聚集在一起抢流量,比较难满足奢侈品所强调的“顾客忠实度”。

从情人节活动期间的“限量”和“定制”产品来看,奢侈品牌们可能也还没有严肃地把微信看作一个电商平台,只不过是想拿它试一试从线上向线下引流的多渠道策略是否有效。这让人想起去年Gucci和Prada在Yoox Neta Porter发售合作胶囊系列和配饰的情景。它们同样也是在短时间内被一抢而空,但推广性质仍然大于销售。

在去年10月举行的分析师电话会议上,LVMH集团首席财务官Jean-Jacques Guiony就提过,对于它们来说,“电商并不是一个大的机会,但是会肯定在线渠道对消费者进店消费前的作用。所以集团会加强消费者在网站和实体店之间寻找突破口。”

北京人李雪也许就是Jean-Jacques Guiony所理解的典型消费者。她今年40多岁,经营着一家地产投资公司,年收入在千万级别,是北京SKP的老“VIP”。我们在新开的Gucci旗舰店遇到她时,她穿戴着这个品牌的球鞋和背包,形容自己是品牌的忠实粉丝,从十几年前Tom Ford还在掌舵时就开始持续消费。

李雪告诉我们,她关于品牌的大部分信息都来自店员和微信。“一天24小时,有八九个小时要用微信。”一开始,她有点反感奢侈品在朋友圈里投放广告,因为“还是会影响到隐私,比如要是我点个赞,会让其它人看到。”但现在,她开始觉得这个方式还不错,“毕竟工作比较忙,也只有时间看微信了。”

不过到了购买环节,她只信赖实体店。“这种东西你还是得亲自体验。放到网上的卖的东西肯定不如店里的好,说不定是不是假货;而且像天猫那样的平台太Low了,我根本不会去碰。”

BCG的一份报告也给出了相同的观点:80%的奢侈品消费者希望与品牌全渠道互动,但对他们来说,线上购买并不是要替代实体店,而是意味着跨所有触点无缝衔接的体验。31%的购物者希望得到线上线下整合的配送服务,全渠道统一推荐和积分权益(24%),以及一致的品牌形象。

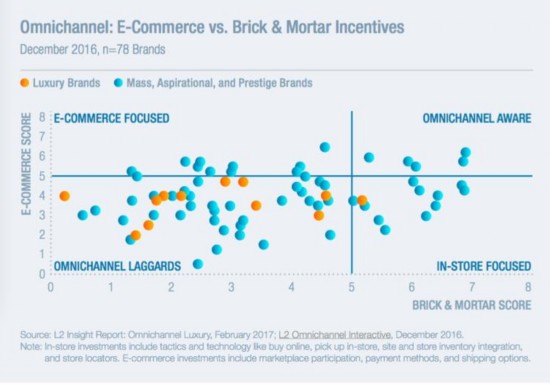

奢侈品牌(橘色)与其它时尚品牌(蓝色)在多渠道策略上的成熟度对比,纵轴为电商的重视度,横轴为实体店的重视程度。可见奢侈品牌主要位于”多渠道进展缓慢“的左下角。图片来自L2报告《Luxury Shopping 2016》

中国时尚博主比欧美起步稍晚,第一批大概在2010年左右。曾在Michael Kors纽约担任过2年新媒体经理的Doris Ke,曾在2015年一篇名为《中美网红对比报告》的文章中提出过这样的观点:“同样是以图为主,同样是懂内容懂技巧,美国博主是在引领潮流和开辟原创,中国博主还只是在重新组合内容和引进的阶段。中国观众还是在学习,但是搭配和时尚真的能进入中国,还需要一个有钱开始能玩衣服的过程。”

但从目前时尚博主的专业细分程度以及报价来看,一个类似机构媒体的广吿层级正在形成。比如,上文提及的包先生只写手袋,Freshboy和黎贝卡以穿搭著称,而NIkirota则是因时装理论和品牌历史文化的分析受到关注。在价格上,这些博主也和海外市场一样出现了分层。根据Mark提供的数据:一档博主每个季度会提升一次价格,增幅为一到两万甚至更高;二档博主约半年调一次价,增幅为5000到一万。三档博主则可能一年才变一次。

另外,传统时尚杂志和品牌的合作方式也越来越多的出现在时尚博主身上。自由撰稿人Nirokita从2014年起开始运营个人同名微信公众平台,内容专注于时装及文化方向的深度整理,和Gucci、Prada、Saint Laurent等品牌合作过,也是2016年底Chanel线上广告视频文案的撰写者。她认为,过去2年奢侈品与KOL的特点是:合作方式的细化、内容的深化和创作自由度的增加。

“一开始看到大牌名字生硬地带着金灿灿的广告画面出现在微博时间线里,论谁都觉得尴尬,随着收集了更多反馈,奢侈品牌开始做出越来越细化的投放,和博主的合作也包括邀约撰文、特约出镜甚至推出合作款并独家发售,把中国社交网络和它的特征真正纳入为自己体系的一部分。”

黎贝卡在采访中也提出了类似观点。“从去年到今年,博主们跟品牌们的合作,就我自己来说,除了普通的图文推广、定期看秀、新品发布,我们还会去到秀场后台、或者是工坊跟品牌的设计总监进行更个人化的交流,给品牌主推的系列或者单品做平面拍摄,之前还有受娇兰的邀请到巴黎总部拍摄宣传片,合作的形态越来越丰富了。”

但单就与时尚博主的合作来说,这种单一渠道也很难支撑时尚品牌传播的健康发展。

一方面,明星博主的粉丝不必然转化为品牌粉丝,另一方面,我们在2016年的总结文章中已经论述过:时尚博客行业涌入的人越来越多,专业性变得参差不齐,商业化程度也越来越高。为了提高收入,你很难说这些博主的内容会否失去原本的独立性和批判性——和时尚媒体那样的大型集团相比,博主们作为独立个体反而可能更脆弱。他们变成了模特、编辑、设计师或品牌发言人。

引用时尚评论人Robin Givhan在The New York Magazine一篇文章中的说法:“在时尚圈中,那些曾经闪闪发光的变革者们与既得利益者之间距离越来越近。他们之间的差异其实本来就很小,因为时尚行业向来如此——它爱什么,追逐什么,也就最终吞噬什么。”

Freshboy也认同这一观点。在这六七年中,他认为最大的变化是个体话语权的更迭。

”从FreshBoy到SOFRESHTOWEAR,我经历了博客,微博和微信三个新媒体时代,眼看着话语权一步步从少数人的手中更迭到更多人的手中。但其实我更想说的是,话语权,在网络时代除了意味着更高的流量,和因此带来的更大的商业价值,其实还意味着话语权掌握者更加地谨言慎行。”

Chiara Ferragni

不过无论营销策略和环境如何改变,真正能够说服消费者持续购买的还是产品。

“像我们这样的消费者,不会因为Gucci用什么代言人影响忠实度。我们是不是忠实于一个品牌,看的是品质、风格和Level。这三样做的好,我就会买。”李雪对我们说,“你看,这个小白鞋挺好看,我没有做定制,但是把它整个系列一样买了一双。”

她伸了伸脚,露出Gucci Ace球鞋上一只张嘴咆哮的虎头和闪闪发亮的铆钉。